چهار مولفه سرمایه گذاری در سال ۱۴۰۰

برای یک سرمایهگذاری مناسب باید اصول مختلفی را به کار بگیریم تا بنا بر آن اصول، نتایجی مطابق با انتظارات سرمایهگذاری خود به دست آوریم. یکی از این اصول، مد نظر قراردادن مولفههای اساسی اقتصاد در یک بستر سرمایهگذاری و در یک برحه زمانی خاص است. در بازه زمانی سال ۱۴۰۰ وضعیت و شرایط اقتصادی حاکم بر کشور باعث شد تا مولفههای سرمایهگذاری تغییر کنند و نسبت به قبل پررنگتر شوند. چهار مولفه سرمایهگذاری در سال ۱۴۰۰ نرخ بهره بانکی، حجم نقدینگی، وضعیت سیاستهای پولی/ مالی و برجام هستند که بررسی و تحلیل اثراتشان موضوع این مقاله را تشکیل میدهد. برای کسب اطلاعات به روز در این حوزه مطالعه این مقاله را ادامه دهید.

چهار مولفه سرمایهگذاری کدامند؟

برای افزایش سرمایه، بسترها یا بازارهای متنوعی وجود دارند که اشخاص میتوانند با ورود به آن بستر، دارایی خود را در کنار افت و خیزهای موجود افزایش دهند. بورس اوراق بهادار، ارز، رمزارز، سکه، طلا، کالا و حتی مسکن از جمله این بازارها هستند. نوسانات و تغییرات قیمتی موجود در این بازارها سرمایهگذاران را ترغیب میکند که وارد آن حوزه معاملاتی شوند.

اما مولفههایی برای سرمایهگذاری در هر کدام از این بازارها و در برحههای زمانی خاص وجود دارد. در ادامه چهار مولفه سرمایهگذاری در سال ۱۴۰۰ که تاثیر به سزایی در افت و خیز بسترهای سرمایهگذاری میگذارند را توضیح میدهیم. این چهار مولفه عبارتند از:

۱- نرخ بهره و سود بانکی

۲- حجم نقدینگی

۳- سیاستهای پولی/ مالی

۴- برجام

۱- نرخ بهره و سود بانکی

به میزان پولی که یک بانک بابت ارائه وام به اشخاص یا بنگاهها دریافت میکند نرخ بهره گفته میشود و به میزان پولی که بانک بابت سپردهگذاری اشخاص به آنها پرداخت میکند سود بانکی نام دارد.

نرخ بهره و سود بانکی غالبا به صورت درصدی محاسبه میشوند و شرایط مختلف اقتصادی تاثیر قابل توجهی بر تغییر این درصدها دارند. حال با طرح یک مثال به بررسی تاثیراتی خواهیم پرداخت که این دو عامل بر بازارهای سرمایهگذاری میگذارند.

تصور کنید شخصی با ۱،۰۰۰،۰۰۰،۰۰۰ تومان سرمایه قصد افزایش دارایی خود را دارد و سپرده بانکی با نرخ سود سپرده ۱۸ درصد گزینه انتخابی آن فرد است. بعد از مدتی این نرخ به ۱۲ درصد تقلیل پیدا میکند. در این شرایط رغبت او نسبت به سپردهگذاری کاهش و تمایل او به صندوقهای سرمایهگذاری، ارز یا سکه افزایش پیدا میکند و احتمالا یکی از این گزینهها را برای سرمایهگذاری انتخاب خواهد کرد. با توجه به این مثال میتوان گفت در شرایطی که نرخ سود سپرده کم میشود، ورود نقدینگی اشخاص به بازارهای پرنوسانی که مالیات کمتری دارند افزایش مییابد و در مقابل زمانی که نرخ سود سپرده زیاد میشود انتظار میرود استقبال از بسترهای هیجانی کم شود.

با مثالی بهره وام را بررسی میکنیم. فرض کنید بانکی با کمترین نرخ بهره (برای مثال ۴%) اقدام به اعطای وام میکند. در این شرایط اخذ وام برای شرکتها تسهیل شده است و میتوانند به راحتی برای توسعه خود وام دریافت کنند. در واقع با این وام و افزایش سرمایه، شرکتها فرصت افزایش ارزش سهام خود را به دست میآورند و میتوانند سهامداران بیشتری را با توجه به تقاضای موجود جذب کنند. در چنین شرایطی افزایش قیمت سهام این شرکتها امری مسلم است. علاوه بر این فرصت اخذ وام با بهره کمتر به شهروندان این اجازه را میدهد که داراییشان را زیاد کنند تا در نتیجه این کار، شاهد افزایش حجم نقدینگی باشیم.

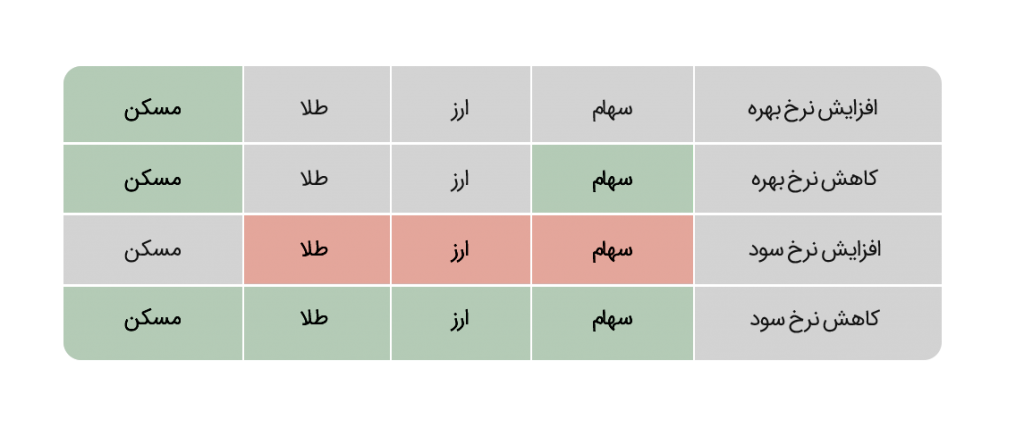

اما حجم نقدینگی چیست و چه تاثیری در تصمیمهای سرمایهگذاران خواهد گذاشت؟ برای پاسخ به این پرسش بهتر است تاثیرات احتمالی دو عامل نرخ بهره و سود بانکی را در صورت بروز بررسی کنیم.

- سبز: تاثیر نسبتا مثبت

- قرمز: تاثیر نسبتا منفی

- خاکستری: تاثیر نسبتا خنثی

افزایش نرخ بهره وام عملا تاثیر بسیاری بر بسترهای سرمایهگذاری نخواهد داشت اما امکان اخذ وام مسکن را دشوار خواهد کرد و در صورت اعطا موجب افزایش قیمت تمام شده مسکن خواهد شد. در صورت کاهش نرخ بهره وام، امکان دریافت وام توسط صنایع تسهیل میشود که یکی از دلایل رشد قیمت سهام است. از طرفی تسهیل اخذ وام برای شهروندان، تقاضای خرید مسکن را افزایش میدهد و موجب رشد این بستر البته بدون دریافت مالیات خواهد شد.

افزایش نرخ سود بانکی عملا تمایل اشخاص را به سپردهگذاری افزایش میدهد و این اتفاق احتمال خروج نقدینگی را از بازاهای مالی بیشتر میکند. در مقابل کاهش نرخ سود بانکی به بسترهای دیگر اجازه میدهد تا بتوانند نقدینگی موجود را جذب و روند مثبتی را تجربه کنند.

۲- حجم نقدینگی

در بررسی چهار مولفه سرمایهگذاری در سال ۱۴۰۰ به حجم نقدینگی میرسیم. به میزان پولی که نزد همه شهروندان یک کشور قرار دارد حجم نقدینگی گفته میشود. بخش اعظمی از حجم نقدینگی اشخاص، تحت سپردههای بانکی حفظ میشود که اضافه شدن، خرج و مبادله آنها تاثیر به سزایی در وضعیت اقتصادی کشور خواهد داشت. جهت درک بهتر نقدینگی بهتر است از یک مثال ساده کمک بگیریم.

فرض کنید کشوری با ۳۰،۰۰۰،۰۰۰ جمعیت وجود دارد که هر شهروند آن ۱۰ واحد پول نزد خود دارند. در این شرایط در کشور فرضی ما ۳۰۰،۰۰۰،۰۰۰ نقدینگی «حجم نقدینگی» وجود دارد که موردی کاملا عادلانه و منطقی است.

حال تصور کنید بانکی تاسیس شود و در سیستم مالی خود اقدام به ارائه وام به شهروندان کند. در چنین شرایطی نقدینگی در حالت عادلانه باقی خواهد ماند اما اشخاصی که اقدام به دریافت وام کردهاند به طور موقت افزایش دارایی دارند. برای مثال واحد پول این افراد از ۱۰ واحد به ۱۵ خواهد رسید.

در ادامه، افزایش نقدینگی موجود در دست هر شخص، تقاضای او را بابت خرید کالا افزایش میدهد و موجب افزایش قیمت کالاهای مورد نیاز خواهد شد. از طرفی قطعا بعضی از شهروندان وام خود را به سپرده بانکی تبدیل میکنند و باعث افزایش توانایی بانکها برای ارائه وام بیشتر و افزایش سود سپرده میشوند. نتیجه این اتفاقات افزایش نرخ تورم و افت سیستم سرمایهگذاری غیربانکی خواهد بود.

بنابراین میتوان گفت در هنگام افزایش نقدینگی، احتمال ریزش کلی در تمامی بسترهای سرمایهگذاری امری اجتناب ناپذیر است. چنین وضعیتی را افسار گسیختگی پول مینامند. در نهایت سیاستهای کلان مالی/ داخلی این افسار را به دست بانک مرکزی خواهد سپرد تا به کمک دولت آن را به وضعیت عادی هدایت کنند.

۳- سیاستهای مالی

سیاست در مفهوم کلی به معنای عملی هوشمندانه است که موجب بروز نتایجی مثبت و به نفع اکثریت خواهد شد. اکثریت هر کشور را شهروندان تشکیل میدهند و اجرای سیاست، بر عهده نهادهای دارای صلاحیت است. نهادهایی چون بانک مرکزی که مطابق موازین قانون به کاهش تورم اقدام و وضعیت اقتصادی را به سمت بالانس شدن هدایت میکنند. در این شیوه تسهیلات دولت امری تسریعدهنده محسوب میشوند.

کنترل سقف وام، تغییر ذخیره قانونی بانک، تعیین نرخ سود و بهره، عرضه اوراق مشارکت، قیمتگذاری دستوری، تشویق شهروندان به اقدام مالی و… از جمله شیوههای پرکاربردی هستند که بانک مرکزی و دولت از آنها بهره میبرد و به کمک آنها سیستم مالی را هدایت میکنند.

شیوههای فوق هر کدام در زمینهای به کمک اقتصاد میآیند و تاثیر خود را به طور موقت یا دائم بر میزان حجم نقدینگی خواهند گذاشت. رشد بسترهای سرمایهگذاری و افزایش تقاضا در بازارهای مالی از جمله نتایجی هستند که نشان میدهند چهار مولفه سرمایهگذاری در سال ۱۴۰۰ به درستی اجرایی شده است.

۴- برجام

«برنامه جامع اقدام مشترک» یا همان برجام، سیستمی برای کنترل تحریمهای ناعادلانه آمریکا بر کشورمان است. در برجام تقاضای قطع فعالیتهای هستهای جمهوری اسلامی ایران مطرح شده است.

فعالیت هستهای در کشورهای مختلف برای تسهیل مصرف انرژی راه اندازی میشود. از طرفی مبادله دارایی، صادرات و واردات کالاها، حمل و نقل و… نیز از جمله تحریمهای عمومی هستند که با هدف ایجاد نا آرامی در ثبات اقتصادی یک کشور به آن تحمیل میشوند.

در نتیجه این تحریمها قیمت ارز و کالاها در آن کشور افزایش مییابد. سپس افزایش قیمت ارز، ایجاد افت در تولید داخلی و افزایش قیمت کالاهای وارداتی دست به دست هم میدهند و موجب تضعیف قدرت مصرفکننده میشوند. از طرفی تحریمهای مالی دریافت مطالبات کشورها را با تاخیر نسبتا بلندی روبهرو میکنند و این کمبود ارز به نوبه خود تاثیرات منفی بسیاری در اقتصاد کشور تحریم شده خواهد گذاشت.

موارد فوق چشماندازی نسبت به برجام بود که بنا به دلایلی مدتی این مذاکرات با توقف روبهرو شدند؛ اما در اردیبهشت ۱۴۰۰ دور جدیدی از مذاکرات، تحت عنوان «مذاکرات وین» استارت خورد تا این امکان فراهم شود که تحریمهای آمریکا لغو شود و ثبات به اقتصاد داخلی بازگردد. مولفه برجام را برای سرمایهگذاری در سال ۱۴۰۰ را میتوان مورد خوشبینانهای عنوان کرد که هر چند در بلندمدت اتفاق خواهد افتاد اما نتایج چشمگیری از آن انتظار میرود.

کلام آخر

با توجه به چهار مولفه سرمایهگذاری در سال ۱۴۰۰ که در بالا به طور کامل آنها را شرح دادیم میتوان گفت وضعیت فعلی اقتصاد کشور در یک نوع بلاتکلیفی به سر میبرد اما انتظار میرود در آینده نتیجه روشن و مثبتی داشته باشد. همچنین سیاستهای مالی کشور یا مذاکرات وین نیز چشمانداز بلندمدتی دارند و نمیتوان با دقت در این خصوص به ارائه توضیح پرداخت. بنابراین با توجه به شرایط حال حاضر کشور بهتر است برای سرمایهگذاری، از ابزارهایی چون صندوقهای سرمایهگذاری استفاده کنیم که ریسک بسیار کم و سود بیشتر از سپردههای بانکی دارند تا در صورت بروز هر گونه افت و خیز در بازارهای مالی از خطر کاهش سرمایه در امان باشیم.